从医院编制内离职后,半年我赚了一百万

自 2009 年从医学院毕业,我入职了广东一家三级医院,定在 ICU,后面一路干到副高。

不过,仍旧是 4-5 天一个夜班,强度大,很难兼顾家庭,再往以后看,夜班不知道熬到什么时候。我想要换个节奏,最起码有周末,有假期,可以陪陪家人。

2021 年,我转去医务科做管理,干了4年。在行政,一眼望到头,事务繁琐,最重要的是感觉自己步伐停滞了,没有成就感和成长的空间。

契机在 2023 年,身边有朋友给我科普了下香港保险,研究了两年后, 我毅然决然在去年 6 月底放弃了事业编编制,正式辞职。

去年半年,我的税前收入突破百万港元。

全称无广,仅做职业规划参考,请放心食用

医 生身 份

有先天优势

说实话,一开始我对于 「医生卖保险」 也会犹豫、迟疑。但是,深入了解后发现信息差太大了。年终的时候回头看,我居然一个人做了那么多业绩,签单大概签了 40 多单,但是没有想象中的难,甚至觉得挺简单的。

首先, 医生背景做保险,有很大的优势。

在家庭健康保障的配置方面,本身就让人更加信服,尤其解释重疾条款、健康告知时,专业度碾压。学医出来的,学习能力都不是问题,保单条款、架构、税务筹划很快就能上手。

再说香港保险本身,保险产品定价有优势,一能有杠杆抵抗风险,二能有不错的收益,不会被通胀稀释掉购买力,对比内地产品而言,也相对好做。

不需要像内地一样,去硬推销、卖人情单,多数是需求出发,聊着聊着信任到了,自然就有人健康管理+财富规划交给你了。而且医生其实有资源优势,临床期间积累的人脉,换个赛道,也是很大的一笔财富。

半年薪资

突破百万港币

我之前在ICU算中等收入,到手 18-20 万,加补贴综合 25 万左右,转行政后收入直接降 30%;出来之后年薪翻了 5 倍。 香港保险业平均月薪达 4 万港元,我去年税前收入突破了百万港元。

这边的收入构成是 佣金+续保+年底业绩分红 ,如果做团队,还有团队收入,多劳多得、上不封顶。

长期发展来讲,代理人的佣金不止一年,每年续保佣金也不少,越做越稳定。福利方面,公司有年金+股权+医疗保障,退休以后在香港也有不少的退休金。

时间自由

需要自驱力

离开医院入职保险公司,我最大的感受除了钱包鼓了之外,那就是时间自由,有了自己的生活。

由于香港生活成本比较高, 「香港挣钱,内地花」 才是聪明做法,我目前在广东居住,两地通勤,弹性办公。这行不需要坐班,手机电脑就能处理大部分事,休假自己安排,没有加班出差一说—— 但反过来,也没人逼你干活,全看自驱力 。

很多医生同行不愿意干保险,一个很大的原因就是担心业绩指标重,压力大,完不成。

香港保险没有 「裁员」 一说,你不是员工,是持牌代理人,自己管自己。

说实话,压力肯定有一些,达不到公司最低限度的标准,最终也会被解除关系,但是要求其实很低,只要有在干活,不会不达标,我们有很多非全职的同事都可以达到。

转行香港保险

需要准备什么?

简单来说三步走: 申请香港身份 → 考牌照 → 团队入职。

香港保险执业必须有香港身份,我们内地身份的可以通过 优才、高才、IANG签证 申请香港身份。

1. 优才门槛太高,通过率低,不推荐。

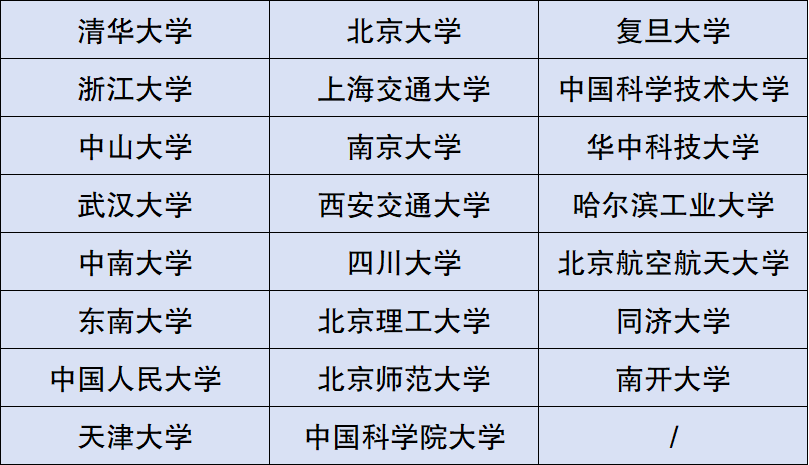

2. 高才 B 类:以下这 23 所内地高校或者QS排名前 50 本科毕业学生,可以直接通过高才 B 类直接拿香港身份;

图源:自己做的

3. IANG 签证:如果不是以上大学毕业的,可以通过申请香港的研究生,学制一年,就能拿到 IANG 的签证。拿到通知书,就可以取申请香港身份了。

其他要求倒不严: 年龄、职称、经验都没硬性规定,应届生也能做,粤语不会也没关系,普通话客户一大把。

我是 2023 年通过优才计划拿到的香港身份,但是医生要转,最简单就是走高才 B 类,一个多月就能申请到身份。

身份搞定,就可以考牌照 (两张牌照,paper 1 和paper 3) ,其实没有香港身份也可以拿护照考牌照。有了牌照就要找合适的公司、团队入职。入职就一定需要香港身份,香港保监局批了才能开始营业。

结语

总的来说,干这行的优点是时间自由支配,收入无天花板,复利效应让财富滚雪球般增长,不过对自律要求高、需要主动。

如果你已经在 DRG 里窒息,在夜班中透支,可以趁年轻,去试试一份有复利的事业。时间自由、财务自由、内心自由,是可以同时实现的。

人生没有太晚的开始,只有太早的放弃。

题图来源:视觉中国

策划:我想静静 | 监制:KIKI

微信扫一扫分享资讯